Its calculates the price per $100 face value of a discounted security that uses anticipative interest (discount interest applied upfront).

Syntax

PRICEDISC(Settlement; Maturity; Disc; Repayment; [Basis])

Arguments

| Argument | Requirement | Description | Validation |

| Settlement | Required | Trade settlement date | Valid date ≤ Maturity |

| Maturity | Required | Security maturity date | Valid date ≥ Settlement |

| Disc | Required | Annual discount rate | > 0 |

| Repayment | Required | Redemption value per $100 face value | > 0 |

| [Basis] | Optional | Day count convention (0-4) | Default=0 |

Error Conditions

- #VALUE!: Invalid dates or non-numeric inputs

- #NUM!: Negative rates or invalid Basis

Key Features

- Uses anticipative interest model:

- Interest deducted upfront (disagio)

- Contrasts with standard arrears interest

- Common applications:

- Treasury bills

- Commercial paper

- Bankers’ acceptances

Calculation Method

Price = Repayment × (1 – Disc × DSM/DIM)

Where:

- DSM = Days from settlement to maturity

- DIM = Days in year per Basis convention

Examples

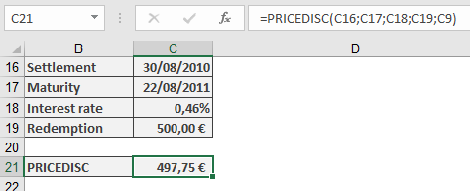

- German Treasury Bond

Terms:

- Face value: €500

- Settlement: 30-Aug-2010

- Maturity: 22-Aug-2011

- Discount: 0.46%

- Basis: 1 (actual/actual)

Calculation:

=PRICEDISC(« 30/8/2010″, »22/8/2011 »,0.46%,500,1)

Result: €497.75

Equivalent Yield Calculation:

=RECEIVED(« 30/8/2010″, »22/8/2011 »,497.75,500,1)

Returns: 0.46% (matches Bundesbank published rate)

Important Notes

- Day Count Conventions:

- Basis 0: US (NASD) 30/360

- Basis 1: Actual/actual

- Basis 2: Actual/360

- Basis 3: Actual/365

- Basis 4: European 30/360

- Financial Context:

- Primarily for short-term instruments (<1 year)

- Low-yield environments may show minimal price differences

- For precise institutional calculations, verify day count rules

- Complementary Functions:

- YIELDDISC(): Calculates equivalent yield

- RECEIVED(): Determines maturity amount